Как отразить возврат товара от покупателя

Учет возврата товара от покупателя

Организация является оптовым продавцом товара. Покупатель, применяющий общую систему налогообложения, возвращает организации товар, поставленный с нарушением условия договора об ассортименте, но надлежащего качества. На основании каких документов отражается в бухгалтерском учете продавца возврат товара от покупателя? Какие бухгалтерские проводки необходимо сформировать в учете продавца? Как данная операция отражается в налоговом учете продавца в части уплаты налога на прибыль и НДС?

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Если иное не предусмотрено правилами ГК РФ, положения, предусмотренные параграфом 1 главы 30 “Купля-продажа”, применяются и к договору поставки товаров (п.п. 1 и 5 ст. 454 ГК РФ).

Согласно п. 1 ст. 467 ГК РФ, если по договору купли-продажи передаче подлежат товары в определенном соотношении по видам, моделям, размерам, цветам или иным признакам (ассортимент), продавец обязан передать покупателю товары в ассортименте, согласованном сторонами.

Поставка товара не предусмотренной договором марки (модели) является нарушением условия об ассортименте.

На основании п.п. 1 и 2 ст. 468 ГК РФ при передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены – потребовать возврата уплаченной денежной суммы.

Если продавец передал покупателю наряду с товарами, ассортимент которых соответствует договору купли-продажи, товары с нарушением условия об ассортименте, покупатель вправе по своему выбору:

– принять товары, соответствующие условию об ассортименте, и отказаться от остальных товаров;

– отказаться от всех переданных товаров;

– потребовать заменить товары, не соответствующие условию об ассортименте, товарами в ассортименте, предусмотренном договором;

– принять все переданные товары.

Налог на прибыль

Прежде всего, отметим, что возврат товара не может рассматриваться как его обратная реализация при неисполнении (ненадлежащем исполнении) поставщиком условий договора. Главой 30 “Купля-продажа” ГК РФ определены причины, по которым товар может быть возвращен покупателем. Одной из таких причин является передача товаров с нарушением условия об ассортименте. В этом случае предпосылкой для возврата товара продавцу является неисполнение или ненадлежащее исполнение условий договора купли-продажи одной из его сторон, то есть это рассматривается как односторонний отказ стороны договора от исполнения договорных обязательств. Это свидетельствует о том, что реализация товара не состоялась. Право собственности на товар от продавца к покупателю не переходит и поэтому возврат товара не может квалифицироваться как его обратная реализация.

Относительно порядка налогового учета при возврате товара Минфином России были представлены разъяснения в ряде писем (письма от 16.06.2011 N 03-03-06/1/351, от 02.06.2010 N 03-03-06/1/370, от 03.06.2010 N 03-03-06/1/378). Разъяснения, данные в указанных письмах, в основном касаются ситуации, когда товар возвращается в следующих отчетных (налоговых) периодах.

Так, финансисты указывают, что расторжение договора поставки следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы поставщика необходимо отразить в налоговом учете в периоде, в котором договор считается прекращенным. Для этого налогоплательщик (продавец) отражает в составе внереализационных расходов отчетного (налогового) периода, в котором произошел односторонний отказ покупателя от исполнения договорных обязательств, сумму возвращенной покупателю оплаты за поставленный некачественный товар как убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, на основании пп. 1 п. 2 ст. 265 НК РФ. Одновременно в доходах, учитываемых при налогообложении прибыли, налогоплательщик отражает стоимость возвращенного покупателем товара ненадлежащего качества, на которую был уменьшен доход от реализации данного товара, как доходы прошлых лет, выявленные в отчетном (налоговом) периоде (п. 10 ст. 250 НК РФ). Товар, возвращенный покупателем, принимается к учету поставщика по стоимости, по которой данный товар учитывался на дату реализации.

Если же отгрузка товара и его возврат имели место в одном и том же отчетном периоде, по нашему мнению, целесообразно провести корректировку в текущем отчетном периоде. Для этого в налоговом учете организации нужно уменьшить сумму доходов от реализации товаров, а также сумму расходов на величину списанной при реализации стоимости товара.

Если в дальнейшем возвращенный товар будет реализован продавцом новому покупателю, то у него возникает новый оборот по его реализации (пп. 3 п. 1 ст. 268 НК РФ).

НДС

В результате расторжения договора с покупателем в части товара, поставленного с нарушением ассортимента, у организации возникает сумма переплаты в бюджет НДС с операции первоначальной реализации.

На основании п. 5 ст. 171 НК РФ суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

При этом, как указано в п. 1 ст. 172 НК РФ, налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, после принятия на учет этих товаров.

Порядок применения НДС при возврате продавцу товаров, принятых на учет покупателями, являющимися плательщиками НДС, приведен в п. 1 письма Минфина России от 07.03.2007 N 03-07-15/29 (далее – Письмо N 03-07-15/29). Отметим, что Президиум ВАС РФ в решении от 30.09.2008 N 11461/08 “О корректировке налоговой базы по НДС в случае возврата товаров” признал Письмо N 03-07-15/29 по вопросу оформления счетов-фактур в случае возврата продавцу товара покупателем соответствующим НК РФ. Кроме того, данные указания были доведены до сведения и использования в работе налоговых служб письмом ФНС России от 23.03.2007 N ММ-6-03/233@.

Согласно п. 1 Письма N 03-07-15/29 покупатель при отгрузке возвращаемых некачественных товаров, принятых им на учет, обязан в порядке, установленном п. 3 ст. 168 НК РФ, выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж.

Однако в недавнем письме от 26.03.2012 N 03-07-15/29 Минфин России сообщил, что в связи с принятием постановления Правительства РФ от 26.12.2011 N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” (далее – Постановление N 1137) письмо от 07.03.2007 N 03-07-15/29, направленное в адрес ФНС России, о порядке применения налога на добавленную стоимость, а также регистрации счетов-фактур в книге покупок и книге продаж при возврате товаров не применяется.

При этом обращаем внимание, что Постановление N 1137 не изменяет порядок действия сторон при возврате покупателем товаров, принятых на учет.

Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные), в частности, при возврате принятых на учет товаров (п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных Постановлением N 1137). Полученный от покупателя при возврате поставленного им на учет товара счет-фактура регистрируется продавцом в журнале учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, и является основанием для налогового вычета НДС у поставщика (п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, утвержденных Постановлением N 1137).

Обращаем внимание, что факт выставления счета-фактуры не свидетельствует об отражении “обратной” реализации в учете покупателя, а просто реализует механизм применения п. 5 ст. 171 и п. 4 ст. 172 НК РФ продавцом (смотрите также решение ВАС РФ от 30.09.2008 N 11461/08).

В соответствии с п. 3 ст. 168 НК РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру.

Минфин России в письмах от 02.03.2012 N 03-07-09/17 и от 27.02.2012 N 03-07-09/11 высказал позицию о том, что продавцу следует выставлять корректировочные счета-фактуры в порядке, установленном Постановлением N 1137, только в отношении возврата товаров, не принятых на учет покупателем.

Поскольку при возврате товаров, принятых покупателем на учет, счет-фактура по возвращаемым товарам выставляется покупателем, то в данном случае продавцом корректировочные счета-фактуры не выставляются (письмо Минфина России от 20.02.2012 N 03-07-09/08).

Таким образом, при возврате покупателем товаров у организации-продавца не возникает необходимость внесения уточнений в налоговую декларацию по НДС за налоговый период, в котором возвращенные товары были отгружены покупателю. При этом сумма НДС по возвращенному товару предъявляется к вычету в налоговой декларации за тот налоговый период, в котором отражены в учете операции по корректировке в связи с возвратом товаров.

Бухгалтерский учет

В случае если покупатель возвращает товар в том же отчетном периоде, в котором он реализован, возврат товара отражается сторнировочными записями по счетам, на которых ранее были отражены операции по его реализации:

Дебет 62 Кредит 90, субсчет 90-1 “Выручка”

– сторно в размере договорной стоимости возвращенного товара;

Дебет 90, субсчет 90-2 “Себестоимость продаж”, Кредит 41

– сторно на сумму фактической себестоимости возвращенного товара.

Если продавцом производится возврат полученного от покупателя аванса:

Дебет 62 Кредиту 51

– возвращен аванс покупателю.

Если возврат товара происходит в году, следующем за годом реализации, то здесь необходимо учитывать следующее. В настоящее время порядок внесения исправлений в бухгалтерский учет регламентируется ПБУ 22/2010 “Исправление ошибок в бухгалтерском учете и отчетности” (далее – ПБУ 22/2010).

В силу п. 2 ПБУ 22/2010 не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Допустим, отгрузив товар, организация отразила в бухгалтерском учете выручку от реализации. Не располагая в тот момент данными о несоответствии ассортимента поставленного товара договорным условиям, организация правомерно признала доход в полной сумме.

В данном случае полагаем, что факты хозяйственной деятельности, которые ранее были неизвестны организации, подлежат отражению в бухгалтерском учете в общеустановленном порядке в том месяце, когда данная информация стала доступна (п. 5 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете” (далее Закон N 129-ФЗ)). На основании п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, уменьшение выручки в результате возврата товара будет отражено как убыток, выявленный в отчетном году (п. 12 ПБУ 10/99 “Расходы организаций”). При этом исправления и (или) уточнения в бухгалтерскую отчетность прошлого года не вносятся.

Бухгалтерские записи операции по возврату товара, реализованного в прошлом отчетном периоде (году) будут следующими:

Дебет 91, субсчет “Прочие расходы” Кредит 62

– отражен возврат товаров, реализованных в предыдущем календарном году, как прочие расходы отчетного периода;

Дебет 41 Кредит 91, субсчет “Прочие доходы”

– восстановлена ранее списанная себестоимость товара, возвращенного покупателем;

Дебет 68, субсчет “НДС” Кредит 91, субсчет “Прочие доходы”

– принят к вычету НДС при возврате товара, реализованного в прошлом году;

Дебет 62 Кредит 76

– отражена задолженность перед покупателем по возврату уплаченной за товар суммы;

Дебет 76 Кредит 51

– сумма, уплаченная за товар, возвращена покупателю.

Документы при возврате товара

При отказе покупателем от товара, не соответствующего ассортименту, и возврате этого товара продавцу оформляются следующие документы:

– акт об установленном расхождении по количеству и качеству при приемке ТМЦ (форма N ТОРГ-2). По нашему мнению, стороны вправе также составить акт в произвольной форме с соблюдением обязательных реквизитов первичного документа (ст. 9 Закона N 129-ФЗ).

– претензия поставщику о невыполнении соответствующих условий договора по данному товару (указывается номер и дата договора поставки, данные товара: ассортимент, количество, цена и т.п., номер и дата акта, требования покупателя);

– товарная накладная по форме N ТОРГ-12, в которой указывается “возврат по акту. N_ от_” и приводятся реквизиты накладной, по которой товар изначально был получен. В ТОРГ-12 указывается покупная стоимость возвращаемого товара;

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Проводки по возврату товара от покупателя

При осуществлении торговой деятельности довольно часто встречаются ситуации, когда покупатель отказывается от сделки купли-продажи и возвращает товар. Рассмотрим как отразить возврат от покупателя в учете, какие бухгалтерские проводки при возврате товара от покупателя формируются.

Покупатель имеет право вернуть товары, которые поставил продавец, если не выполнено одно из условий:

- Документы на товар неправильно оформлены или отсутствуют;

- Отличается количество;

- Отличается качество;

- Нарушен ассортимент;

- Товар не упакован или упакован неправильно, и др.

Возврат товара в одном налоговом периоде с отгрузкой

Пример

ООО «Белый камень» реализовало фирме «Лилия» товар на сумму 118 000 руб.,вместе с НДС — 18 000 руб. Покупатель не принял полностью всю партию и вернул товар с актом несоответствия. По условиям договора «Лилия» не перечисляла предоплату (аванс).

У продавца возникает необходимость корректировки реализации. Эта операция производится с помощью проводок, сторнирующих реализацию.

Проводки при возврате товара в одном налоговом периоде

Бухгалтером ООО «Белый камень» ранее были созданы проводки по реализации:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Начислена выручка от реализации | 118 000 | Накладная, Счет-фактура |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость реализованного товара | 90 000 | Накладная |

После возврата товара бухгалтер делает следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 61.01 | 90.01 | Сторно выручки | -118 000 | Бухгалтерская справка |

| 90(НДС) | 68(НДС) | Сторно начисленного НДС | -18 000 | Бухгалтерская справка |

| 90.02 | 41 | Сторно списания себестоимости товара | -90 000 | Бухгалтерская справка |

В случае когда покупателем был перечислен аванс, придется делать проводки по возврату аванса, а также сторнировать зачет аванса и НДС с авансов:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62.02 | Получен аванс от покупателя | 118 000 | Платежное поручение вх. |

| 62.02 | 62.01 | Аванс зачтен | 118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 18 000 | Счет-фактура |

Операции после возврата:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.02 | 51 | Возврат аванса покупателю | 118 000 | Платежное поручение исх. |

| 62.02 | 62.01 | Сторно зачета аванса | -118 000 | Бухгалтерская справка |

| 76(авансы) | 68(НДС) | Сторно НДС начисленного с аванса | -18 000 | Накладная |

В случае договоренности между сторонами о замене товара, оплата не возвращается. В учете отражается реализация новой партии:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62.01 | 90.01 | Отражена выручка от реализации | 118 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС с реализации | 18 000 | Счет-фактура |

| 90.02 | 41 | Списана себестоимость новой партии | 78 000 | Накладная |

Возврат товара в другом налоговом периоде

Пример

Компания «Дельта» приобрела у компании «Анфас» товары на сумму 106 200 руб, включая НДС — 16 200 руб. Себестоимость товара — 50 000 руб. Реализация прошла 18.12.2015г., товар был возвращен 04.04.2016г., когда предыдущий год был уже закрыт.

В подобных ситуациях суммы корректировки списываются на доходы-расходы текущего периода.

Проводки по возврату товара в прошлом периоде

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.02 | 62 | Возврат прошлогоднего товара списан на прочие расходы | 106200 | Бухгалтерская справка |

| 41 | 91.01 | Восстановление себестоимости возвращенного товара | 50 000 | Бухгалтерская справка, М-4 |

| 68(НДС) | 91.01 | Принятие к вычету ранее восстановленного НДС | 16 200 | Книга покупок |

| 62 | 76 | Отражена задолженность перед покупателем за возвращенный товар | 106200 | |

| 76 | 51 | Возврат покупателю оплаты | 106200 | Платежное поручение исх. |

Обратная реализация и возврат

Для целей учета НДС эти операции отражаются практически одинаково.

Отличие этих процедур состоит в одном нюансе, а именно — исполнен или не исполнен договор. Поставка некачественной продукции однозначно является нарушением условий договора. Значит, речь идет именно о возврате. Если же возвращают качественный товар — ситуация сложнее.

По определению Минфина, обратная реализация возможна, если у продавца и покупателя основной вид деятельности купля-продажа.

Допустим, фирма «Альфа» продает фирме «Бета» партию товара для реализации. «Бета» через промежуток времени, определенный договором, возвращает нереализованный остаток товара, согласно условиям ДКП между «Альфа» и «Бета».

Возвращенный товар не имеет замечаний по качеству. То есть, нет условия неисполнения договора. На этот товар «Бета» выписывает СФ, которую «Альфа» может предъявить к вычету.

Главное условие — покупатель должен являться плательщиком НДС. В этом случае он выдает поставщику СФ на возвращаемый товар и этот СФ «Альфа» регистрирует в своей книге покупок.

Существуют решения судов, которые разрешали принять продавцу НДС к возмещению в ситуации, когда покупатель применял УСН или являлся физическим лицом. Но эти решения основывались на доказательстве того, что имел место именно возврат, а не обратная реализация.

Как отразить возврат товара от покупателя

Профессиональная автоматизация торговых компаний и магазинов

Корзина

Специализация: Ведущий программист 1С, Свертка БД, Бонусная система, аудит 1С, Автоматизация элеватора, Разработка сложных решений на 1С.

Возврат товара от покупателя в 2020 году и оформление этой операции несколько изменились. Основная тому причина – это введение увеличенной ставки НДС 20% (ранее она составляла 18%). Ключевое изменение: счет-фактура составляется непосредственно продавцом, вычет по НДС берется по той ставке, которая действовала на момент продажи (указанного в претензии или заявлении, договоре купли-продажи).

Возврат товаров в 2020 году может доставить массу неудобств при отражении в учете. Инструкцию по оформлению документов и проведению в бухгалтерском учете можно изучить, прочитав данную статью. В статье есть образцы документов, обязательных к оформлению возврата в 2020 году. Обратите внимание, что товар нужно отличать от материала. Это сделать поможет статья «Чем товары отличаются от материалов». Основания для возврата товаров в 2020 году Причины, по которым может быть осуществлен возврат товаров в 2020 году, определены в ст. 484 Гражданского кодекса РФ:

- Осуществлена поставка неукомплектованных товаров;

- Характеристики товаров не соответствуют заявленным, и содержат недостатки, исправить которые не представляется возможным;

- Если продавец отказался от поставки, либо обеспечил поставку в меньшем объеме, чем это предусмотрено договором или контрактом;

- Продавец систематически нарушает сроки поставки товара;

- Продавец не передал необходимые документы к товару;

- Предоставлен иной ассортимент товаров, оговоренный ранее.

Ассортимент не совпадает с указанным в договоре и спецификации.

Как оформить возврат товара от покупателя в 2020 году по новым правилам?

А это уже прямо зависит от обстоятельства и кто именно желает вернуть покупку (или целую партию) и когда она изначально была совершена. Весомое значение играет и то, является ли заявитель плательщиком НДС. Общий же порядок выглядит следующим образом:

- заявитель обращается к продавцу с претензией;

- продавец оформляет счет-фактуру (в подтверждении обратной операции);

- документы направляются в ФНС для получения вычета.

По окончанию гарантии вернуть партию поставщику нельзя. Если гарантийный срок не указан – он составляет 3 года с момента реализации (производства, если дату продажи установить невозможно).

Изменения порядка отражения возврата в книге продаж

А это уже прямо зависит в отношении какой партии изделий выполняется операция: принятого на учет или нет (если изделия пытаются вернуть поставщику). Соответственно, как обратная операция это оформляется если товар не был поставлен на учет. В противном случае выполняется корректировка реализации.

Обязан ли покупатель писать заявление на возврат товара?

Да, ещё подается накладная (ранее предоставленная поставщиком). Вместо заявления может подаваться претензия (изделия ненадлежащего вида, бракованный, дефектный, с просроченным сроком годности). Корректировочная счет фактура заполняется самим продавцом независимо от того, когда была совершена покупка. Между покупателем и продавцом подписывается расторжение договора купли-продажи.

Документы, необходимые при оформлении возврата товара в 2020 году

Какие нужны документы? От возвращающего партию требуется:

- заявление на возврат товара от покупателя или претензия;

- накладная (партия поставлена на учет);

- расторжение договора.

Продавец также составляет счет-фактуру (с коррекцией), вносит правки в книгу продаж, все это отражается в бухгалтерской отчетности. Бланк можно скачать на сайте ФНС, там же доступен образец.

Для получения налогового вычета в ФНС направляется бухгалтерская отчетность с учетом полученного дохода и расходных операциях, уплаченного НДС по фактической ставке. Данная норма временная, до 2021 года её отменят (тогда же утвердят новый порядок проведения расчета).

В 2020 году «обратная продажа» при возврате не используется.

Корректировочный счет-фактура выставляется после принятия решения о возврате. А решение принимается после получения продавцом от покупателя документов:

- Претензии

- акт о выявленных недостатках товаров.

Инструкция по учету возврата товаров в 2020 году для покупателя

Покупатель должен получить от поставщика корректировочный счет-фактуру, отражающую возврат товара. Дальнейшие действия бухгалтера зависят то того, отражал ли он ранее получение товара и принимал ли к вычету НДС.

Оформление возврата товара от покупателя в 2020 году не востребуется. Это составляется продавцом (поставщиком), в документе отражается процент НДС в зависимости от даты совершения покупки (выполнения отгрузки). Правила оформления остаются прежними, изменить необходимо только размер НДС-ставки. Если покупка была совершена в 2018 году, до введения 20%-ой ставки НДС, указывается 18%. Правило останется актуальным и в 2020 году.

Вариант 1. Покупатель оприходовал товар на склад, НДС принял к вычету, отразил его в книге покупок.

В данном случае бухгалтер должен отразить сумму корректировочного счета-фактуры в книге продаж, таким образом восстановить ранее принятый НДС. При учете налога на прибыль никаких действий быть не должно, т.к. стоимость данного товара ранее не была включена в расходы.

Бухгалтерские проводки при возврате в данном случае выглядят следующим образом:

| Дебет | Кредит | Операция |

| СТОРНО | ||

| 41 | 60 | Сторнирована стоимость возвращенного товара |

| СТОРНО | ||

| 19 | 60 | Сторнирован входной НДС |

| СТОРНО | ||

| 68 | 19 | Восстановлен ранее зачтенный НДС |

Выполнять необходимо сторнирующие проводки в бухгалтерском учете при возврате товара в 2020 году.

Вариант 2. Покупатель не оприходовал товары на склад, НДС не был принят к учету.

В данном случае при учете НДС исправлять ничего не надо, т.к. никаких первоначальных записей в книги покупок и продаж не было. Бракованную продукцию необходимо отражать на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение». При возврате такой продукции делается проводка: Кредит по счету 002.

Инструкция по учету возврата товаров в 2020 году для продавца

Достаточно оформить счет-фактуру с коррекцией и отразить факт обратной отгрузки в книге продаж (вносится в тот период, когда совершается операция, а не «задним» числом с последующей подачей «уточненок»). Во внереализационных доходах также вписываются расходы (для правильного уточнения налога на прибыль в дальнейшем). Бухгалтерские проводки по возврату оформляются как сторнированная стоимость на стоимость возращенных покупок. Это актуально как для розничного, так и экспортного, но в последнем случае НДС продавец оформляет в любом случае.

Дата корректировочного счета-фактуры должна соответствовать дате фактической передаче товара при возврате.

На основании корректировочного счета-фактуры поставщик вправе сделать запись в книге покупок и принять к вычету этот НДС. Причем корректировать предыдущие периоды, когда была осуществлена поставка товара, не надо. Данные корректировочного счета-фактуры отражаются в текущем периоде.

Бухгалтерские проводки при возврате товара у продавца тоже будут сторнирующими. Таблица представлена ниже:

| Дебет | Кредит | Операция |

| СТОРНО | ||

| 62 | 90 | Сторнирована выручка на размер возвращенного товара |

| СТОРНО | ||

| 90 | 41 | Сторнирована себестоимость переданных товаров |

| СТОРНО | ||

| 90 | 68 | Принят к вычету НДС возвращенных товаров |

Учет возврата товаров не представляет из себя сложную процедуру. Следуя вышеперечисленным инструкциям, оформить возврат товаров просто.

Главный момент, который следует учитывать, правильно оформлять документы (корректировочный счет-фактура, акты о несоответствии, претензии). Грамотно заполненные первичные документы — залог того, что у налоговых органов не возникнет претензий к данной сделке.

Оформление возврата в 1С: Управление торговлей 11.4

Правильное оформление возврата в конфигурации 1С:Управление торговлей 11.4 можно изучить, перейдя по ссылке.

Оформление возврата товара в 1С: Розница

Заходим в раздел Закупки, открываем Аналитики хозяйственных операций.

И Создаем новую аналитику хозяйственной операции.

Выбираем из списка операций Возврат от покупателя, вводим аналогичное название для операции и нажимаем Записать и закрыть. Вот в целом и все. Теперь, нам осталось проверить ее работу в действии на рабочем месте кассира.

Для проверки, давайте пробьем какой-либо товар, а затем, нажмем кнопку Возврат.

Находим чек, для поиска которого, можно использовать поиск по номеру чека, дате продажи и Кассы ККМ. Итак, выделяем нужный чек и жмем кнопку с треугольником.

Выбираем причину из добавленной аналитики хоз. операции Возврат от покупателя.

В верхней левой части окна, появится надпись Возврат и кнопка Продажа, будет подсвечена красным, означающее в совокупности, что РМК в Режиме возврата.

Теперь, осталось отредактировать при необходимости чек для возврата конкретного товара, а также, выбрать способ возврата в соответствии с тем, как расплачивался покупатель Наличными или же По банковской карте.

Возврат за наличные

Чтобы вернуть товар, который был продан за наличку, нужно выполнить следующее. Оставляем в окне РМК товар для возврата и нажимаем кнопку Наличные.

Проверяем сумму и нажимаем Enter.

Распечатается чек Возврата с отметкой Наличные, которые мы отдаем покупателю.

Возврат по терминалу

Для возврата по терминалу, вводим РМК в режим возврата и нажимаем Плат.карта.

Затем, нужно сделать возврат денег на банковском терминале. Я буду делать возврат по терминалу Ingenico, для примера, который, как правило, предоставляет Сбербанк для своих клиентов. Итак, заходим в меню терминала, выбираем операцию Возврат стрелками или нажатием цифры 2 и подтверждаем нажатием зеленой кнопки.

Терминал в режиме возврата, указываем сумму возврата и нажимаем зеленую кнопку.

Внимательно проверяем, а затем, вставляем или прикладываем карту клиента.

Если возврат производится до снятия Сверки Итогов на терминале, тогда все пройдет автоматически и будет распечатан чек отмены.

Если возврат производится после Сверки Итогов, тогда вам нужно будет внимательно ввести номер ссылки с чека оплаты, который должен будет предоставить клиент.

Внимательно вводим номер, проверяем и нажимаем зеленую кнопку.

Произойдет успешный возврат средств на карту клиента.

А на терминале, распечатается чек возврата, после появления которого…

Мы возвращаемся в РМК и подтверждаем успешную отмену оплаты, кликнув ДА.

Проверяем сумму и нажимаем кнопку Enter.

Распечатается чек Возврата с отметкой Плат.Картой для отчета. Вот в целом и все.

А после закрытия смены, можно найти в Z-отчете раздел общей суммы возврата за смену, которые нужно будет проконтролировать.

Итог

Правила инициализации возвращения партии от поставщика в 2020 году изменились частично из-за изменения ставки НДС. Большая часть бухгалтерских операций при этом возлагается на продавца, он составляет накладные, предоставляет их копии. Это своего рода защита прав получателя поставки. Аналогичным образом выполняется возвращение и качественного изделия (надлежащего качества), если поставщик готов принять его обратно.

Как отразить в бухучете возврат товара от покупателя

Обычно при покупках между юридическими лицами создается специальный договор купли-продажи, который регламентирует не только сам отпуск товара, но и возможные действия при форс-мажорных обстоятельствах. В число всех пунктов договоренностей вносится и устанавливающий порядок возврата товара.

В гражданском законодательстве четко прописаны те случаи, когда покупатель имеет право вернуть покупку обратно продавцу или изготовителю. Как правило, эта процедура будет носить характер расторжения договора.

Бухгалтер предприятия, которое сначала отпустило товарно-материальные ценности, а потом их приняло, должен создать специальные бухгалтерские проводки на возврат товара от покупателя. Такие двойные записи используют правило, прописанное в ФЗ «О бухгалтерском учете».

По каким причинам может происходить возврат товара от покупателя к продавцу

Итак, перечислим основные причины, по которым покупатель может вернуть закупленную продукцию, если пункты заключенного договора между двумя сторонами не противоречат этому:

- Качество товара не устраивает покупателя, оно не отвечает требованиям и договоренностям.

- Товарно-материальные ценности неукомплектованы в полном объеме.

- Были выявлены нарушения в ассортименте покупки, идущие вразрез подписанному договору.

- На товар нет документов либо были выявлены нарушения в его документальном оформлении.

- Количество товара не соответствует заявленному.

- Продукция не упакована или упаковка была нарушена.

- Не соблюдены другие условия, прописанные договором.

Если при получении товара покупатель заметил один из вышеперечисленных пунктов, то он на законных условиях может возвратить приобретение. При этом необходимо будет создать бухгалтерские проводки.

Типовые проводки по возврате товара от покупателя

Когда покупка и возврат произошли в одном налоговом периоде нужно сформировать следующие проводки:

| Счет Кт | Сумма проводки | 62.01 | Возврат товара | Товарная накладная |

| 41.01 | Себестоимость товара | 62.01 | Возврат денег из кассы покупателю | Расходно-кассовый ордер |

Если возврат булл куплен в одном отчетном периоде, а возвращен в другом, при этом годовой отчет уже закрыт.

| Счет Кт | Сумма проводки | 91 | Возврат товаров, реализованных в прошлом году и другие расходы | Товарная накладная |

| 91 | Себестоимость товара | 68.02 | Возврат суммы НДС для дальнейшего вычета | Бухгалтерская справка-расчет |

| 76 | Стоимость товара | 76 | Возврат денег покупателю | Расходно-кассовый ордер |

Любой возврат товара подразумевает под собой и полный возврат всех официальных расходных документов, расторжение договора или спецификации.

Возврат товаров от покупателя в 1С Бухгалтерии 3.0 (8.3)

Возврат товаров от покупателей оформляется одноименным документом. Рассмотрим поэтапную инструкцию по возврату товара от покупателя в 1с 8.3 и какие проводки формирует этот документ.

В конфигурации имеется возможность ввести данный документ на основании двух других документов: Отчет о розничных продажах и Реализация товаров и услуг.

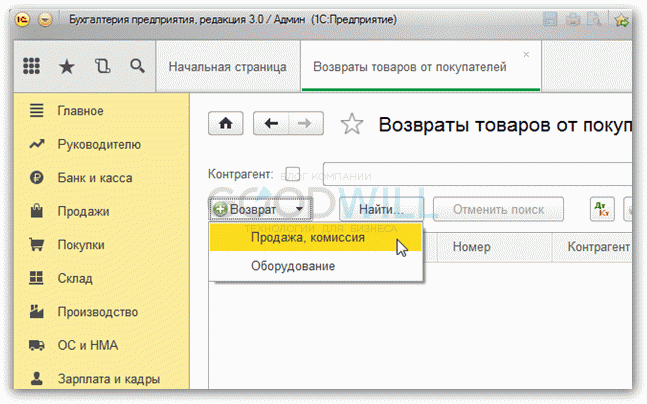

Если зайти в журнал операций Возврат товаров от покупателей, мы увидим кнопку с выпадающим списком Возврат. Там два пункта: Продажа, комиссия и Оборудование.

На самом деле, видов возвратов от покупателя больше:

- Возврат с указанием документа реализации.

- Возврат без указания документа реализации.

- Возврат от комиссионера.

- Возврат оборудования.

- Возврат тары.

При вводе документа в шапке каждого вида возврата обязательно нужно указать следующие реквизиты:

- Склад — место хранения, куда делается возврат. Оформить возврат можно только на склады с типом «Оптовый» или «Розничный.

- Тип цен – необходимо установить тот тип цен, по которому осуществляется возврат. Берется из договора покупателя или из настроек пользователя либо может меняться кнопкой Изменить.

- Валюта – валюта, в которой будет выражена сумма документа. Берется автоматически из договора.

Обязательные реквизиты шапки для всех видов возвратов одинаковы, и далее мы их рассматривать не будем.

Рассмотрим каждый вид возврата в отдельности.

Получите 267 видеоуроков по 1С бесплатно:

Возврат в 1С с указанием документа реализации

Чтобы оформить данный возврат товара покупателю в 1С 8.3, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия.

В шапке вновь созданного документа нужно заполнить реквизит Документ отгрузки, указав документ реализации, по которому осуществляется возврат. После того как выбрали нужную операцию, заполняем закладки: Товары и Расчеты.

- Таблицу Товары можно заполнить автоматически, нажав кнопку Заполнить и выбрав Заполнить по документу отгрузки, либо вручную через кнопку Подбор. После установки Номенклатуры, соответственно, необходимо указать Количество, Цену, Ставку НДС. На закладке Расчеты указываются счета, по которым будет учитываться Номенклатура.

- Цена — заполняется из регистра Цены номенклатуры.

- Счет учета, Счет учета НДС, Счет доходов и Счет расходов — заполняются из регистра Счета учета номенклатуры.

- Субконто – представляет собой номенклатурную группу текущего товара.

Если заполнение таблицы Товары происходит по Документу отгрузки, то система сама определит учетную стоимость товаров к возврату на момент реализации.

Также, если возврат происходит на основании документа Отчет о розничных продажах, подставляются реквизиты ПКО, по которым розничному Контрагенту был произведен возврат денег.

Как сделать возврат от покупателя без указания документа реализации

Аналогично вышеописанному, чтобы оформить данный возврат, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия.

Дальнейшие действия схожи с формированием документа с указанием документа реализации за некоторым исключением, которые сейчас и рассмотрим.

Так как Документ отгрузки не выбран, мы не знаем партию товара и, следовательно, его Себестоимость. Для указания Себестоимости в каждой строке предусмотрено специальное поле, его нужно заполнить вручную.

Внимание!

При УСН, если Документ отгрузки не указан, необходимо заполнить дополнительно поле Расходы (НУ). Здесь важно показать, относится ли возвращаемая Номенклатура к принимаемым расходам в момент реализации.

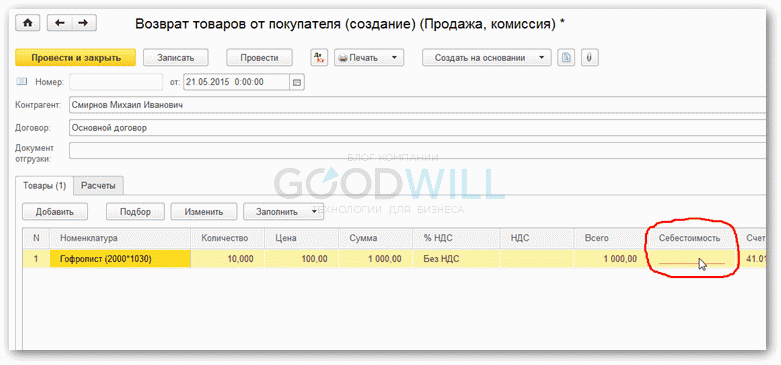

Пример проводок по возврату товара от покупателя можно увидеть на данном скриншоте:

Наше видео по возврату товара в программе 1С:

Возврат товаров от комиссионера

Чтобы провести в учете операцию возврата товаров или ГП (готовой продукции) комиссионеру, нужно по кнопке Возврат выбрать пункт Продажа, комиссия.

В созданном документе у Договора должен быть вид «С комиссионером (агентом)».

Счет учета и Переданные счета учета программа подставляет, исходя из настроек регистра Счета учета номенклатуры.

Возврат оборудования

Чтобы провести в учете операцию возврата оборудования от покупателя, нужно по кнопке Возврат выбрать пункт Оборудование.

На закладке Оборудование указывается номенклатура, количество, цена, ставка НДС, а также счета учета номенклатуры.

- Табличную часть «Товары» также можно заполнить либо вручную, добавляя строки, либо через кнопку Заполнить на основании документа на отгрузку.

- Если поле Документ отгрузки не заполнено, необходимо дополнительно указать учетную стоимость возвращаемого оборудования.

- Как и в случае Возврат товаров от покупателя без указания документа реализации, поле Себестоимость нужно заполнить вручную.

- Цена — проставляется программой на основании регистра Цены номенклатуры. Счет учета, Счет учета НДС, Счет доходов и Счет расходов проставляются программой на основании регистра Счета учета номенклатуры.

Возврат тары

Чтобы оформить возврат тары, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия или Оборудование (в случае, когда Оборудование возвращается вместе с тарой).

Дальнейшие действия аналогичны предыдущим видам возвратов.

Печатные формы

Для документа Возврат товаров от покупателя существует печатная форма. Можно добавлять свои (внешние печатные формы).

Ввод на основании

Список объектов, которые можно ввести на основании документа Возврат товаров от покупателя:

- Отражение начисления НДС.

- Отражение НДС к вычету.

- Платежное поручение.

- Выдача наличных.

- Списание с расчетного счета.

- Счет-Фактура выданный.

- Счет-Фактура полученный.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.