10 НДС на какие товары

10 НДС на какие товары

В соответствии со статьей 164 НК РФ при реализации облагаются

НДС по ставке 10 %

1. Продовольственные товары:

- скот и птица в живом весе;

- мясо и мясопродукты (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий – сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы – балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов – ветчины, бекона, карбонада и языка заливного);

- молоко и молокопродукты (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйцо и яйцепродукты;

- масло растительное;

- маргарин;

- сахар, включая сахар-сырец;

- соль;

- зерно, комбикорма, кормовые смеси, зерновые отходы;

- масло семян и продуктов их переработки (шротов(а), жмыхов);

- хлеб и хлебобулочные изделия (включая сдобные, сухарные и бараночные изделия);

- крупа;

- мука;

- макаронные изделия;

- рыба живая (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб – белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе – ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продукты детского и диабетического питания;

- овощи (включая картофель).

2. Товары для детей:

- трикотажные изделия для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхние трикотажные изделия, бельевые трикотажные изделия, чулочно-носочные изделия, прочие трикотажные изделия: перчатки, варежки, головные уборы;

- швейные изделия, в том числе изделия из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп, верхняя одежда (в том числе плательной и костюмной группы), нательное белье, головные уборы, одежда и изделия для новорожденных и детей ясельной группы. Исключение составляют швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

- обуви (за исключением спортивной): пинетки, гусариковая, дошкольная, школьная; валяная; резиновая: малодетская, детская, школьная;

- кровати детские;

- матрацы детские;

- коляски;

- тетради и дневники школьные;

- игрушки;

- пластилин;

- пеналы;

- счетные палочки;

- счеты школьные;

- тетради и альбомы для рисования;

- альбомы для черчения;

- папки для тетрадей;

- обложки для учебников, дневников, тетрадей;

- кассы цифр и букв;

- подгузники.

3. Печатные издания

- периодические печатные издания;

- книжная продукция, связанная с образованием, наукой и культурой.

К периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания.

4. Медицинские товары отечественного и зарубежного производства:

- лекарственных средств, включая фармацевтические субстанции, лекарственные средства, предназначенные для проведения клинических исследований лекарственных препаратов, и лекарственные препараты, изготовленные аптечными организациями;

- медицинские изделия.

5. Племенной скот:

- крупнй рогатый скот;

- свиньи;

- овцы;

- козы;

- лошади;

- племенные яйца,

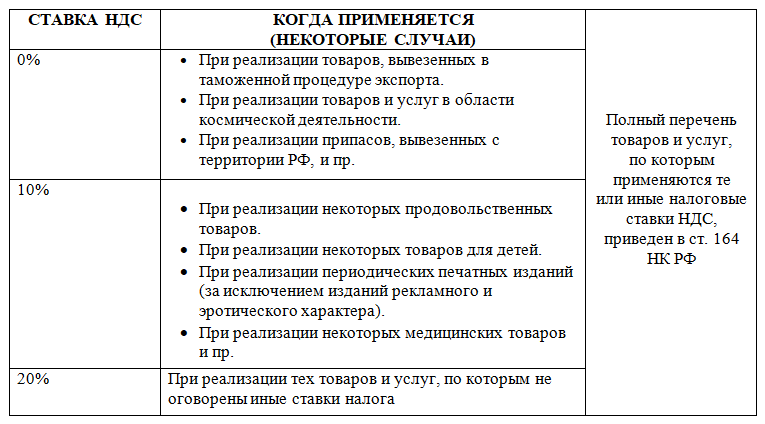

НДС 10 процентов

НДС 10 процентов — налог косвенного типа, которым облагаются товары и услуги в России. К данной категории относится большинство пищевых и прочих товаров народного потребления, имеющих наибольшую социальную значимость. Ставка в 10% позволяет существенно снизить налоговую нагрузку как на производителей продукции, так и на конечного потребителя. Добавленная стоимость оплачивается несколько раз на разных этапах производства и реализации, поле каждой перепродажи сырья или готового продукта.

Налог на добавленную стоимость действует исключительно внутри страны и распространяется на компании совершающие сделки при продаже, закупке товаров, сырья или услуг, конечным пунктом использования которых будет Российская Федерация. Экспортирующие компании освобождены от уплаты и работают по нулевой ставке, что признано поддержать экспорт.

Максимальная ставка в 20% также охватывает широкий спектр товаров, однако касается она продукции, не имеющей стратегическое значение для государства или же чрезмерно важной с социальной точки зрения.

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании.

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т.д..

Сниженная ставка необходима, чтобы обеспечить, свободный с финансовой точки зрения доступ к товарам являющимся социально значимыми. В случае с детскими принадлежностями, данное правило нацелено на создание более выгодных условий покупки для родителей и специальных учреждений по уходу за детьми.

В каких еще случаях НДС 10 процентов?

Есть дополнительная товарная группа, на которую распространяется действие сниженной налоговой ставки. В частности, к ней относятся медицинские товары и принадлежности, расходные материалы, мебель и прочая продукция медицинского назначения, для эксплуатации в специализированных медучреждениях или же для лечения на дому.

Также данное правило распространяется и в отношении печатных изделий. Периодических изданий, книг, журналов и т.д. Исключения составляют книги, журналы, газеты содержащие информацию рекламного или эротического характера.

Десятипроцентный налог применяется в отношении услуг авиаперевозок внутри страны. При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

Товары и услуги, облагаемые ставкой НДС 10%

В статье 164 Налогового Кодекса перечисляются все косвенные сборы в государственный бюджет. Одним из них становится НДС – налог на добавочную стоимость. Он вычитает часть цен на товары или услуги, производимые на территории РФ, чтобы потом эти суммы платились в казну. Нужно разобраться с действующими нормативами, чтобы понять, когда применение налога актуально.

Ставка НДС 10% в 2020 году

НДС относится к косвенным налогам, потому что производители товаров и услуг не платят его напрямую. Сначала деньги поступают от покупателей, потом конечные суммы передаются контролирующим органам. Часто в чеках из магазина указывают отдельно общую цену на товар, а отдельно идёт информация по сбору НДС.

Чаще всего ставка в 10% касается продуктов питания. Если вопрос применения этой ставки интересует – стоит подробно ознакомиться с положениями Налогового Кодекса. Каждый год в него могут вносить корректировки, от чего часто зависит работа участников рынка.

Какие товары и услуги облагаются ставкой 10%

Надо учитывать, что НДС относится ко внутренним разновидностям сборов. Поэтому важно учесть, как именно производится продукция – с экспортом, или без него. Но даже при нулевой ставке без оформления налоговой отчётности не обойтись. То же касается разрешений, оформляемых у налоговых и таможенных служб. За этим вопросом следят отдельно.

Продовольственные

Их список включает достаточно много позиций:

- Овощи, в том числе – картофель.

- Продукты для детей и диабетиков.

- Живая рыба и морепродукты, любая продукция из них.

- Хлеб и крупа, мука, макаронные изделия.

- Сахар и соль.

- Маргарин вместе с жирами специального назначения.

- Растительное масло. Но к этой сфере не относят пальмовую разновидность.

- Продукты, связанные с жизнедеятельностью домашнего скота и птицы.

- Живой скот и птица.

- Деликатесы, изготовленные из них.

Товары для детей

Здесь перечень тоже достаточно разнообразный:

- Канцтовары, используемые при обучении и саморазвитии.

- Игрушки и пластилин.

- Подгузники и кровати, коляски и матрасы.

- Обувь, за исключением спортивной.

- Одежда, швейного производства.

- Трикотажные изделия.

Медицинские товары отечественного и зарубежного производства

За установку этого перечня отвечает Правительство РФ. Последняя версия разработана в 2008 году, за номером 688:

- Лекарственные средства, которыми лечат животных.

- Изготовленные аптечными организациями.

- Для клинических испытаний тех или иных препаратов.

- Фармацевтические субстанции.

Печатные издания и книжная продукция

Обычно речь идёт о любой периодике и научной литературе, журналах и изданиях, связанных с культурой. Продукция с эротическим содержанием к данному направлению не относится.

Периодическими изданиями считают те, что выходят минимум раз в год. Наличие определённых номеров с названиями тоже относят к обязательным требованиям. Информация рекламного характера не стала исключением из правил, для неё ставка НДС тоже равна 10%.

Услуги по перевозке

Основное направление – реализация билетов на авиационный транспорт. Не важно, путешествуют пассажиры с багажом или без него. Последняя версия списков со льготами обновлялась буквально в прошлом году.

В каких ещё случаях применяется НДС 10%

При ввозе и реализации социально значимой продукции компании в любом случае могут рассчитывать на скидку по применению этого налога. Дополнительное направление для действия таких размеров сборов – разведение племенного скота, в том числе – коз и коров, лошадей. Главное условие – регистрация деятельности, связанной с реализацией. Иначе использование скидок становится недопустимым.

Подтверждение ставки и её использования

При переходе на пониженные ставки требуется выполнить такие требования:

- Изучение полного перечня товаров, попадающих под требование.

- Обязательная регистрация. Тем более – когда речь о медицинских товарах.

- После собирают полный пакет документации, передают его налоговой службе.

Дополнительные правила по расчёту

Есть базовый расчёт, который применяется практически для всех случаев. Но есть и другие тонкости, со всеми разберутся только профессиональные бухгалтера. Обычно ставка исчисляется по формуле для уплаты НДС выглядит следующим образом:

Исходящий налог – налоговая база, перемноженная с текущей ставкой.

Ставкой называют процент от налоговой базы. За определение этого фактора тоже отвечает государство.

Входящий НДС – НДС, за который выставляют счёт поставщики. Их оплачивают вместе с ценой поставки материалов и инструментов, другого расходного сырья. Формально к вычету НДС можно выставить всю сумму. Налоговая служба не берёт во внимание факт того, оплачены текущие долги или нет.

Восстановленный НДС – сбор, который должны вернуть в бюджет, применяется в некоторых ситуациях. Пример – когда переходят с одного режима на другой и остаётся часть товаров, за которые документы ещё не оформляли.

При отсутствии входящего НДС

Проще говоря, каждый поставщик вычитает из общей суммы сборы, которые он заплатил предыдущему. Так формируется цепочка. Проблемы возникают, когда один из участников цепочки не имеет статуса плательщика НДС. Пример – индивидуальные предприниматели, использующие упрощённую систему налогообложения.

Тогда НДС нельзя принять к вычету. Поэтому многие компании отказываются работать с такими участниками рынка.

О сроках уплаты и расчёта

Оплата налога предполагает заполнение декларации, передачу её соответствующим органам. Максимальный срок – до 25 числа месяца, который следует за отчётным периодом. При этом не надо платить всю сумму одновременно с передачей документов. Например, в первом квартале платят только 1/3.

Остаток выплачивают равными частями на протяжении следующих периодов. Главное – использовать округление, до точных рублей.

О налоговых вычетах по НДС

Так называют право компании уменьшить сумму к вычету, выставленную поставщиками. Но многие предприниматели обманывают налоговые службы, на бумаге заключая сделки с другими условиями, чем на практике. Такой вариант является грубым нарушением действующего законодательства.

Налоговый вычет применяют при выполнении следующих условий:

- Предъявление налога со стороны продавцов имущественных прав.

- При ввозе товаров из-за границы налог уже уплачен.

- Предъявление сборов поставщиками в связи с приобретением услуг или товаров, работ.

Документами дополнительно подтверждаются следующие условия для скидки:

- Реальное проведение сделки.

- Приобретение товаров для операций, облагаемых НДС.

- Постановка товаров на официальный учёт.

На вычет рассчитывают только те компании, где совершались покупки для бизнеса. Пример – когда приобретают новое оборудование, сразу ставят его на учёт. Только послабление становится актуальным. Нельзя включать в документы товары, для которых только сам предприниматель становится конечным потребителем.

Подтверждение вычета предполагает сбор таких бумаг:

- Доказательство того, что товары или услуги, работы официально поставлены на учёт. Обычно применяют выписки из КуДИР, акты.

- Первичные письменные формы, доказывающие реальность сделки. Их предоставляют поставщики со своей стороны.

- Счета-фактуры.

Книга продаж и книга покупок часто применяются для дополнительной регистрации той или иной информации. Особый порядок оформления документации предусмотрен в случае с импортом и экспортом. Лучше пользоваться помощью профессионалов, среди которых – таможенные брокеры.

Полезное видео

Вашему вниманию дополнительная информация в видео:

Заключение

Ставку НДС в 10% можно отнести к числу льгот, действие которых распространяется на предпринимателей при различных условиях. Для уточнения сведений лучше изучать не только Налоговый Кодекс, но и Правительственные Постановления, связанные с той или иной сферой деятельности. Поправки вносятся каждый год, поэтому за ними рекомендуется следить отдельно. Чтобы не проследить своевременное оформление документов.

Ставка НДС 10% при реализации товаров и услуг

По действующему законодательству РФ, процентная ставка НДС бывает трех типов — нулевой, 10%, 18%. Для группы товаров, производимых и реализуемых в России, можно получить 10% ставку. В законодательных актах налогового кодекса РФ закреплены все необходимые требования.

Перечень товаров, попадающих под ставку НДС 10%

Власти РФ выступают за всестороннюю поддержку и развитие отечественного бизнеса. Этим целям служит ставка НДС в 10%. Льготная ставка действует на множество жизненно важные продукты.

Продовольственные товары

Продовольственные товары

Многие продовольственные продукты попадают по ставку 10%:

- птицеводческая продукция, включая яйца;

- мясная продукция, исключая различные деликатесы в виде языка, телятины и так далее;

- растительные масла;

- сахар;

- молоко и все молочная продукция, исключая такие добавки, как фруктовый или ягодный лед;

- мука, хлебобулочная и макаронная продукция;

- овощи;

- изделия для детского и диетического питания;

- продукция, предназначенная для питания диабетиков;

- рыба и морепродукты, кроме деликатесов в виде ценных пород рыб, икры и так далее.

Товары для детей

Большинство продукции, которая предназначена для детей, облагается 10-процентным НДС:

- изделия из трикотажа, натуральной овчины, кролика;

- нижнее белье;

- обувь (за исключением спортивной);

- кровати, матрасы и подгузники;

- товары для школьников: книги, тетради и другие принадлежности;

- швейные изделия.

Медицинская продукция

Медицинская продукция

К данной группе относятся все, без исключения, производители лекарственной продукции, включая фармацевтические средства, необходимые при стационарных научных разработках.

При этом, согласно примечанию 1 к Перечню №688, необходимо, чтобы медицинский товар был включён в Государственный реестр лекарственных средств. Также лекарственный препарат должен обязательно иметь собственное регистрационное удостоверение.

Печатная продукция

Все издающиеся книги по образованию, науке и культуре также облагаются налогом в размере 10%. Эти товары могут продаваться и в электронном виде в интернете, на магнитных носителях, по спутниковым каналам связи.

В письме Минфина РФ от 1 августа 2012 N 03-07-11/213 указано, что по ставке 10% НДС могут продаваться журналы, сборники и бюллетени, выпущенными информационными агентствами.

Племенной скот

Крупный и мелкий рогатый скот и остальные типы племенных животных, включая лошадей и свиней облагаются налогом в 10%. К группе также относятся племенные яйца и эмбрионы, взятые от племенного скота.

Также ставка в 10% используется в случаях передачи скота и птиц согласно договорам лизинга с последующим правом выкупа (статья 26.3 Закона от 5 августа 2000 года № 118-ФЗ).

Авиаперевозки

Авиаперевозки

С июля 2015 года авиаперевозки внутри страны облагаются 10-процентным НДС. Закон действителен как и при обычных, так и чартерных рейсах. Исключение составляют перелеты из Крыма и Севастополя в остальные регионы РФ, и в обратном направлении. Такие перелеты не облагаются НДС.

Как подтвердить права на ставку?

Не имеет значения, товары из каких групп представлены на оформление ставки НДС 10%. Все требования к предприятиям и процедура утверждения одинаковы для всех.

Если сбываемые товары отечественного производителя, то необходимо узнать коды по Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014). После установления кодов нужно провести их проверку на наличие в списке НК РФ для НДС 10%.

Требование по сверке кодов обязательно. Если сразу это не произвести, то в дальнейшем придется выплатить НДС 18%. Это бывает при двух обстоятельствах: когда товары отмечены кодами, не имеющимися в списке для 10% ставки, или коды отсутствуют.

Вся медицинская продукция проходит тщательный контроль. Все изделия этой группы должны быть зарегистрированы и получить соответствующие сертификаты. После проверки налоговыми структурами можно оформить льготную ставку.

В 2016 году с России будут увеличены пенсии у военных! Подробнее об этом событии узнайте в статье.

В 2016 году произошли некоторые изменения в выплате пособия по безработице. В нашем материале есть вся нужная вам информация.

Документы для получения сниженной ставки

При оформлении льготного НДС индивидуальным предпринимателям или учреждениям нужно получить освидетельствование на ОСН , что сбываемые товары удовлетворяют условиям, соответствующим налоговому законодательству РФ. Каждому гражданину или организации, зарегистрированных в налоговых органах, необходимо предъявить свидетельства, что сбываемая ими продукция попадет в льготную группу под НДС 10%. Конкретного процедурного механизма для этих случаев не предусмотрено.

Следовательно, ничего по факту не изменилось, подтверждение на право получения для некоторых групп товаров 10% налоговой ставки можно только при составлении декларации, которую необходимо предъявить налоговым структурам в определенный для этого срок. Декларация содержит все сведения, включая и код ОКП. Он считается наиболее важным свидетельством для получения права на 10 % НДС.

Что изменилось в перечне товаров с НДС 10% с 2019 года

Правительство России решило скорректировать перечень с НДС 10 процентов с 2019 года. Речь идёт о списке продовольственных и детских товаров, облагаемых по ставке НДС 10%. Он закреплён постановлением от 31.12.2004 № 908. Предлагаем вашему вниманию обзор всех новшеств.

Какие позиции затронули изменения

Перечни кодов продовольственных и детских товаров для реализации по ставке НДС 10% с 2019 года изменены в очередной раз. Правительство РФ периодически обновляет и корректирует их.

Соответствующее постановление от 06.12.2018 № 1487 опубликовано на официальном сайте правовой информации.

Новое постановление № 1487 вносит уточнения в следующие разделы списка кодов продовольственных товаров:

- «Скот и птица в живом весе»;

- «Мясо и мясопродукты»;

- «Молоко и молокопродукты»;

- «Овощи (вкл. картофель)»;

- «Зерно, комбикорма, кормовые смеси, зерновые отходы».

В отношении детских товаров уточнены коды по следующим разделам:

- «Трикотажные изделия…»;

- «Швейные изделия…»;

- «Кровати детские»;

- «Пластилин»;

- «Подгузники»;

- «Игрушки»;

- «Матрацы детские»;

- «Одеяла детские»;

- «Белье постельное».

Детали изменения в кодах

Далее предлагаем вашему вниманию полный перечень позиций, которые с 01.04.2019 действуют в новой редакции.

Продовольствие

Раздел

Позиция

Продукты, используемые для кормления животных 2309 90 (в том числе корма растительные, корма животные сухие, премиксы, кормовые добавки, комбикорма, концентраты белково-витаминно-минеральные, концентраты амидо-витаминно-минеральные, концентраты и смеси кормовые) (кроме продуктов, предназначенных для кормления декоративных рыб, декоративных и певчих птиц, кошек и собак, декоративных грызунов и рептилий)

Овощи прочие, свежие или охлажденные 0709

Новая редакция примечаний в перечне товаров с НДС 10% с 2019 года:

| Для целей настоящего перечня следует руководствоваться кодом ТН ВЭД ЕАЭС и наименованием товара.

Вырезка в настоящем перечне означает пояснично-подвздошную мышцу овально-продолговатой формы, частично покрытую блестящим сухожилием, без прилегающих к ней малого поясничного мускула, соединительной и жировой ткани. Наименования разделов в настоящем перечне приведены для удобства пользования. Коды ТН ВЭД ЕАЭС, приведенные в настоящем перечне, применяются исключительно в отношении товаров, предназначенных для использования в пищевых целях. |

Детские товары

Раздел

Подраздел/позиция

Подраздел «Бельевые трикотажные изделия»

Воротники для детей, включая размеры по линии втачивания в см – 48

Белье постельное, размеры по длине и ширине в см:

пододеяльник – до 125 × 120 включительно

простыня – до 117 × 100 включительно

наволочка – до 40 × 40 включительно

Кровати детские, в том числе люльки и кровати-манежи, с размерами спального места до 1200 × 600 мм включительно

Матрацы размерами до 1190 x 600 мм включительно

Игрушки на колесах для катания детей (трехколесные велосипеды, самокаты, педальные автомобили, квадроциклы и другие подобные игрушки на колесах для катания детей без моторов и электрических приводов); коляски для кукол

Части и принадлежности для кукол, изображающих людей, предназначенных для детей, за исключением частей и принадлежностей для кукол из стекла, фарфора, фаянса, керамики

Пластилин, масса для лепки, тесто для лепки, полимерная глина и другая аналогичная продукция для детской лепки, в том числе в комплекте с формами и иными необходимыми для лепки принадлежностями

из 9619 00 300 0

из 9619 00 500 1

из 9619 00 500 9

из 9619 00 810 1

из 9619 00 810 9

Подгузники детские

По детскому списку товаров с НДС 10% с 2019 года появилась сноска следующего содержания:

| Распространяется, в том числе на кукол для детей, изображающих только людей, ввозимых с аксессуарами, принадлежностями, в наборах, за исключением кукол из стекла, фарфора, фаянса, керамики. |

А вот новая редакция примечания:

| Для целей настоящего перечня следует руководствоваться кодом ТН ВЭД ЕАЭС, наименованием товара и размерными признаками (при наличии размерных признаков).

Наименования разделов и подразделов в настоящем перечне приведены для удобства пользования. Сочетание размерных признаков следует применять исходя из наименования товара. |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.